我要投稿(工作時間:9:00-17:00)

聯 系 人:靳明偉

聯系電話:010-68576852

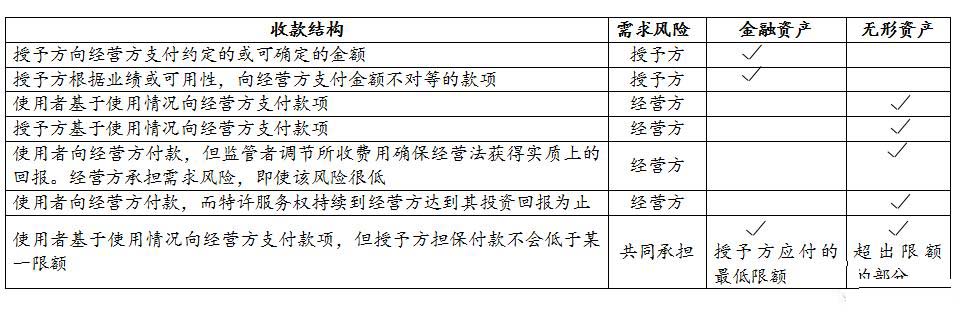

PPP項目各類收款結構對應的需求風險和資產核算模式

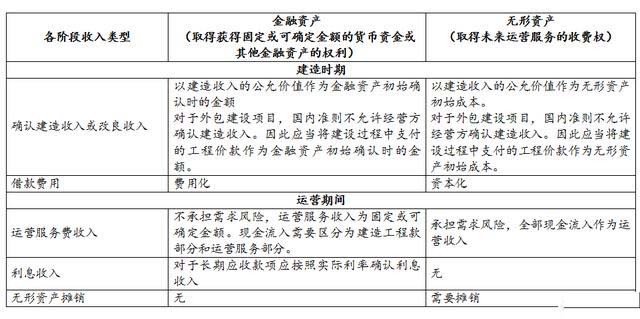

PPP項目不同資產核算模式下的會計核算比較

1、項目發起

社會資本在項目發起階段通常會發生各類費用,主要包括:調研費、咨詢費、中介機構費、業務招待費等。上述費用通常不滿足資本化條件,一般在發生時直接進行費用化處理。

借:管理費用

貸:銀行存款/應付賬款/其他應付款等

某些情況下,社會資本發起項目并向政府提交項目建議書以后,政府會酌情對項目建議書給予一定補償,社會資本在基本確定能夠收回該補償時,沖減已確認的費用。

借:管理費用

貸:銀行存款

基本確定能夠收回時

借:銀行存款/應收賬款

貸:管理費用

2.項目合同簽署前的費用支出

項目合同簽署之前,社會資本為準備響應文件以及進行談判過程中,通常會發生調研費、咨詢費、中介機構費、業務招待費等各類費用;上述費用通常屬于沉沒成本,在合同簽署之前通常不滿足資本化的條件,應在發生時進行費用化處理。

借:管理費用

貸:銀行存款/應付賬款/其他應付款等

3.項目合同簽署前的投資競爭保證金

社會資本在提交響應文件時根據要求提交的投資競爭保證金(一般表現為支票、本票、匯票或者金融機構、擔保機構出具的保函等非現金形式),在提交時應當將支付的保證金金額確認為金融資產應收款項,在退還時沖回(或沖抵后續的建設期履約保證金)。

借:其他應收款—投資競爭履約保證金

貸:銀行存款

對于因提交其他形式擔保(如履約保函)而產生的費用,應視具體情況在合適期間計入費用。

4.項目公司成立前的相關費用

項目合同簽署后,為籌建項目公司而發生的費用,在發生時計入當期費用。

借:管理費用

貸:銀行存款/應付賬款/其他應付款等

5.項目公司資本金投入

(1)項目公司會計處理

股本金和其他權益融資:項目公司的普通股股東和/或其他權益工具(包括權益類優先股/永續債/永續中票等)投資者向項目投入權益資本,項目公司按股本金或其他權益融資工具發行價格扣減符合條件的交易成本后計入權益,無需對權益進行后續計量。

A.收到現金投入

借:銀行存款

貸:實收資本—社會資本/政府授權單位

B.收到廠房、設備、土地使用權形式的股本金投入

借:固定資產/無形資產(土地使用權)

貸:實收資本—社會資本/政府授權單位

若政府在相關文件規定,其以現金、廠房、設備、土地使用權等形式的投入,不作為股本金投入,而作為資本公積核算時,則在收到時貸方計入“資本公積—股本溢價”。

C.收到權益類優先股/永續債/永續中票時

借:銀行存款

貸:其他權益工具—社會資本/政府授權單位/機構投資者

(2)社會資本會計處理

社會資本控制項目公司時,應當合并項目公司。對于非全資設立的項目公司(如政府與社會資本分別持有一定股份,但社會資本控制項目公司),社會資本的合并報表應體現少數股東權益。

社會資本對項目公司投資在個別財務報表處理,應根據CAS 2長期股權投資進行會計核算。

社會資本共同控制項目公司或對項目公司具有重大影響時,按成本法或權益法進行會計核算。

借:長期股權投資—項目公司

貸:銀行存款

6.項目債務融資

A.社會資本取得項目債務融資

借:銀行存款

貸:應付債券—XX債券/XX優先股等(面值)

借/貸:應付債券—XX債券/XX優先股等(利息調整)

貸:長期借款/短期借款—XX銀行

社會資本轉貸給項目公司

借:長期應收款—XX項目公司

貸:銀行存款

按攤余成本法進行后續計量

B.項目公司取得項目債務融資

項目公司直接融資同上

項目公司從社會資本處取得貸款

借:銀行存款

貸:長期應付款—社會資本

7.項目建設及完工驗收涉及的會計核算

1. 項目公司自行建造

(1) 建設前提交建設期履約性質的保證金

借:其他應收款—建設期履約保證金

貸:其他應付款—社會資本—投資競爭履約保證金

銀行存款

對于因提交其他形式擔保(如履約保函)而產生的費用,應視具體情況在合適期間計入費用。

(2) 設計方案采購(從社會資本或第三方處采購)

借:工程施工—合同成本

貸:銀行存款/應付賬款

(3) 材料、設備采購及其他建造歸集

借:工程物資

貸:銀行存款/應付賬款

借:工程施工—合同成本

貸:工程物資

銀行存款/應付職工薪酬/應付賬款等

(4) 債務融資及借款費用資本化

資本化條件(3條):

資本支出已發生、借款費用已發生、構建或生產活動已開始

項目建造對價確認模式:金融資產模式,借款費用不能資本化。

傳統債務融資

① 滿足資本化條件

借:工程施工—合同成本

借/貸:應付債券—XX債券/XX優先股(利息調整)(如適用)

貸:應付利息

② 不滿足資本化條件

借:財務費用

借/貸:應付債券—XX債券/XX優先股(利息調整)(如適用)

貸:應付利息

支付利息時:

借:應付利息

貸:銀行存款

融資租賃債務融資方式

借:工程施工—合同成本

未確認融資費用

貸:長期應付款—應付融資租賃款

① 滿足資本化條件

借:工程施工—合同成本

貸:未確認融資費用

② 不滿足資本化條件

借:財務費用

貸:未確認融資費用

支付融資租賃款時:

借:長期應付款--應付融資租賃款

貸:銀行存款

(5) 確認建造合同收入

按照完工百分比法和項目合同約定的毛利率確認建造合同收入

借:主營業務成本

工程施工—合同毛利

貸:主營業務收入

借:長期應收款/無形資產—特許經營權 (和、或)

貸:工程結算

(6) 項目初步驗收后的試運行

通常做法,參考出包方式建造固定資產的試車規定進行處理。以試車收入扣減試車材料及相關試車費用后的凈額沖減建造成本。

(7) 最終驗收

借:長期應收款/無形資產—特許經營權 (和、或)

貸:工程結算

借:工程結算

貸:工程施工—合同成本

—合同毛利

(8) 已確認資產的減值

項目建設期間,關注已確認的金融資產和無形資產的減值跡象,進行減值準備,確認減值損失

借:資產減值損失

貸:無形資產--減值準備 (不允許轉回)

貸:長期應收款—壞賬準備

借:長期應收款—壞賬準備

貸:資產減值損失

2. 社會資本承建

社會資本在設計方案采購(自行設計)、提交履約期保證金、發生各種材料、設備采購及其他建造成本支出,項目試運行階段的會計處理同上。

(1)建造服務收入確認

A.結算合同收入成本

借:主營業務成本

工程施工—合同毛利

貸:主營業務收入

B.與項目公司結算

借:應收賬款—項目公司

貸:工程結算

(2)項目最終驗收

A.項目驗收達到預計可使用狀態

借:應收賬款—項目公司

貸:工程結算

借:工程結算

貸:工程施工—合同成本

—合同毛利

B.項目公司支付結算款

借:銀行存款

貸:應收賬款—項目公司

(3)債務融資

社會資本取得債務融資資金參考前面

轉貸給項目公司

借:長期應收款—項目公司

貸;銀行存款

計提支付借款利息

借:財務費用

貸:應付利息

借/貸:應付債券—XX債券/XX優先股(利息調整)(如適用)

借:應付利息

貸:銀行存款

計提收取項目公司借款利息

借:應收利息

貸:財務費用

借:銀行存款

貸:應收利息

項目公司會計處理

與社會資本進行工程結算

借:長期應收款/無形資產—特許經營權

貸:應付賬款—社會資本

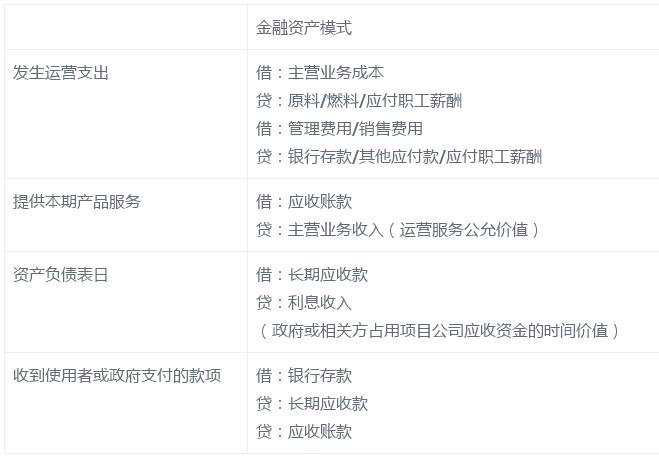

8、項目運營涉及的會計核算

(1)提交運營維護保證金

借:其他應收款—運營維護保證金

貸:其他應收款—建設履約保證金

貸:銀行存款

對于因提交其他形式擔保(如履約保函)而產生的費用,應視具體情況在合適期間計入費用。

退回時可以沖抵后續的移交保證金

(2)運營收入確認及建造階段形成資產的回收

(3)項目維護整理

(4)項目更新升級

更新升級對價的確認和項目建造對價確認模式所述的原則相同。

具體會計處理參考“項目建設及完工驗收涉及的會計核算”

(5)移交前恢復狀態

將項目恢復到規定水平的服務能力。

若政府會償付恢復活動支出,該支出可以被視為待執行性質的,會在產生收入的活動,應當在實際發生費用支出時確認收入和成本。

若政府不會償付恢復活動支出,按照或有事項準則進行考慮。如需承擔不可避免的恢復義務,則計提相應準備,同時考慮時間價值。

參考“項目維護整修”。

(6)移交后維修

參考“項目維護整修”。

(7)運營期間的融資和償還

金融資產模式:是否滿足金融資產終止確認的要求;若不滿足則屬于質押債務融資性質;

無形資產模式:不屬于無形資產“處置”,屬于債務融資性質

9.項目移交

期滿有償終止、期滿無償終止

提前有償終止、提前無償終止

(1) 提交移交保證金

一般在進入已交齊(最后一個運營年度)

借:其他應收款—移交保證金

貸:其他應收款—運營維護保證金

貸:銀行存款

對于因提交其他形式擔保(如履約保函)而產生的費用,應視具體情況在合適期間計入費用。

(2) 期滿無償終止

BOT項目特許經營期滿時,項目公司向政府移交的并不是項目公司的全部資產,僅僅是特許經營合同所約定的項目設施,其已在特許經營期攤銷完畢,其賬面凈值為零。初始投入的資本已經由特許經營期的現金流收回,投資收益已由特許經營期每年的利潤(或虧損)反映,因此項目設施的移交并不影響項目公司的總資產和凈資產。

無需做特別賬務處理

移交過程中發生的費用,直接費用化處理。

(3) 期滿有償終止

(4)移交后維修

A.提交移交后維修保證金(質保期滿后退回)

借:其他應收款—移交后維修保證金

貸:其他應收款—移交保證金

貸:銀行存款

對于因提交其他形式擔保(如履約保函)而產生的費用,應視具體情況在合適期間計入費用。

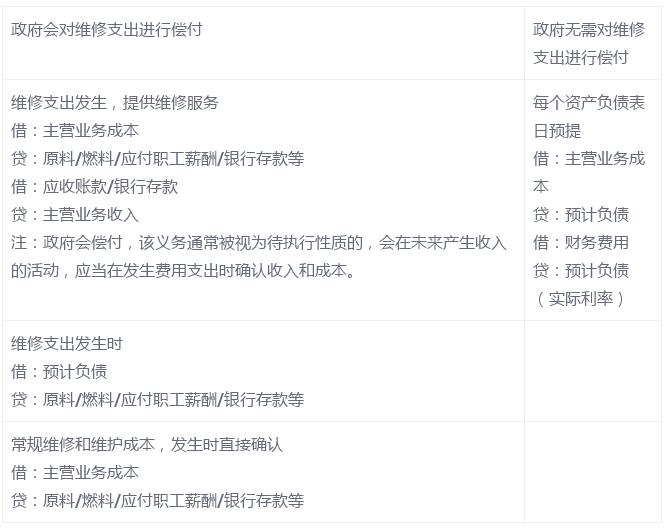

B.政府會對維修支出提供償付

借:主營業務成本

貸:原料/燃料/應付職工薪酬/銀行存款等

借:應收賬款/銀行存款

貸:主營業務收入

C.政府無需對維修支出提供償付

借:預計負債 (運營階段計提的質保義務)

借:主營業務成本 (計提的質保預計負債和保險償付不足部分)

貸:銀行存款

D.質保期滿,預計負債仍有余額

借:預計負債

貸:主營業務成本

E.質保期滿退回質保金

借:銀行存款

貸:其他應收款--移交后維修保證金

工程建設網首頁 | 關于我們 | 聯系我們 | 管理案例 | 會議活動 | 施工企業管理雜志 | 我要投稿

版權所有:北京華信捷投資咨詢有限責任公司《施工企業管理》雜志社

地址:北京市豐臺區南四環西路186號漢威國際廣場二區9號樓5M層西區郵編:100070電話:010-68520349傳真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

京公網安備 11010202007072號 京ICP備09092133號-1 Copyright ?2000-2015 工程建設網 保留所有權利

.jpg "重慶剛鵬")